自回归滑动平均(ARMA)

自回归滑动平均(ARMA)属于算法组件中机器学习的一种回归组件。可以在“公共组件-算法设计-统计分析-时间序列分析”的分类中找到它。

原理

自回归滑动平均模型(英语:Autoregressive moving average model,简称:ARMA模型)。是研究时间序列的重要方法,由自回归模型(简称AR模型)与移动平均模型(简称MA模型)为基础“混合”构成。在市场研究中常用于长期追踪资料的研究,如:Panel研究中,用于消费行为模式变迁研究;在零售研究中,用于具有季节变动特征的销售量、市场规模的预测等。

ARMA模型(auto regressive moving average model)自回归滑动平均模型,模型参量法高分辨率谱分析方法之一。这种方法是研究平稳随机过程有理谱的典型方法,适用于很大一类实际问题。它比AR模型法与MA模型法有较精确的谱估计及较优良的谱分辨率性能,但其参数估算比较繁琐。

ARMA模型参数估计的方法很多:

如果模型的输入序列{u(n)}与输出序列{a(n)}均能被测量时,则可以用最小二乘法估计其模型参数,这种估计是线性估计,模型参数能以足够的精度估计出来;

许多谱估计中,仅能得到模型的输出序列{x(n)},这时,参数估计是非线性的,难以求得ARMA模型参数的准确估值。从理论上推出了一些ARMA模型参数的最佳估计方法,但它们存在计算量大和不能保证收敛的缺点。因此工程上提出次最佳方法,即分别估计AR和MA参数,而不像最佳参数估计中那样同时估计AR和MA参数,从而使计算量大大减少。

使用

将自回归滑动平均(ARMA)模块拖出,并找到想要使用的数据集与模型预测组件,分别与自回归滑动平均(ARMA)组件连接。

预测结束后可以点击模型预测的查看结果,可以看到最后的prediction为最终的预测结果。

预测结束后可以点击模型预测的查看结果,可以看到最后的prediction为最终的预测结果。

参数

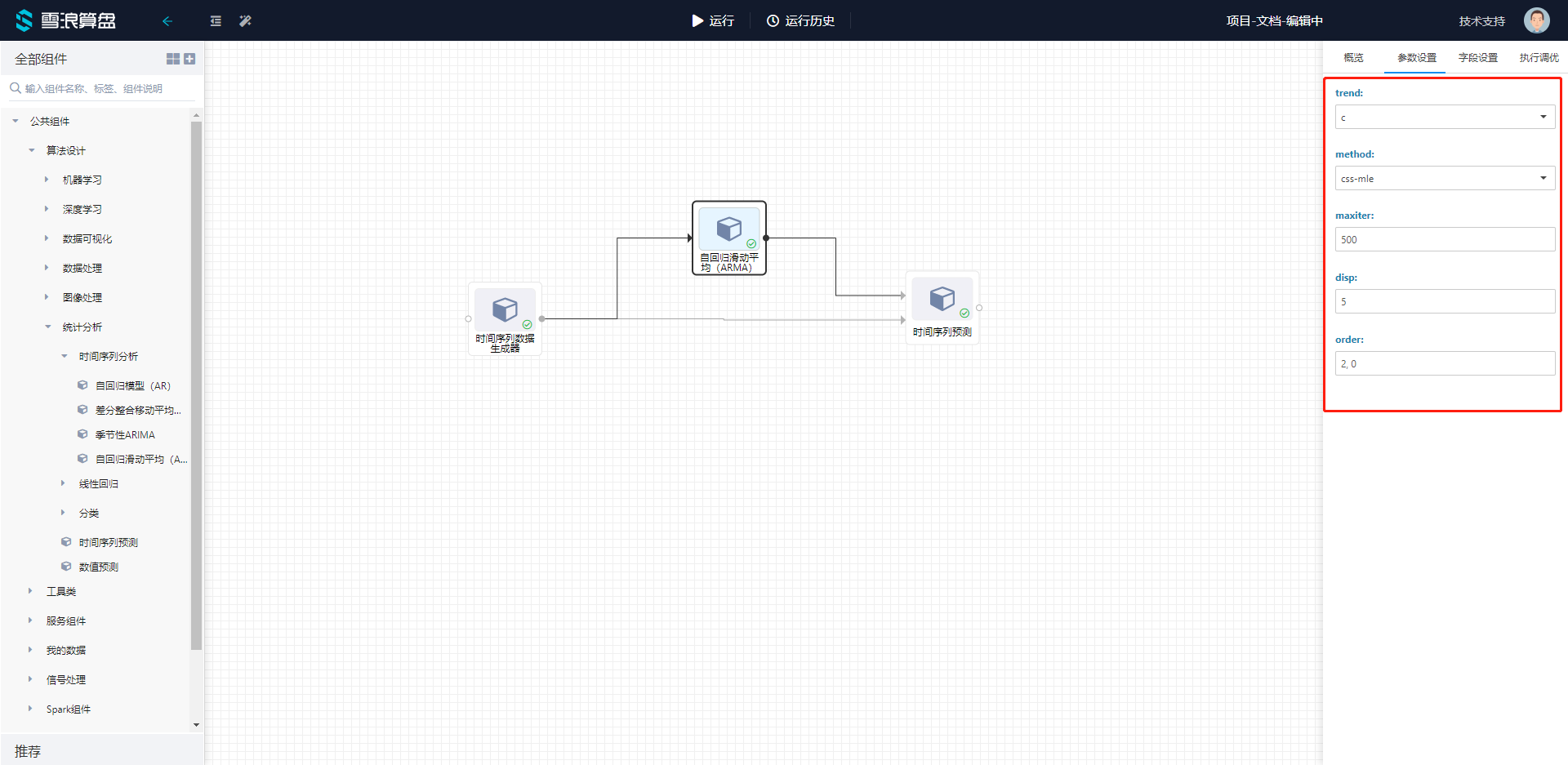

点击自回归滑动平均(ARMA)组件的参数设置选项,可以看到有参数可以手动设置。

trend:是否包含常数。“c”包括常数,“nc”没有常数。

method:这是最大似然方法。‘css-mle’,’mle’,’css’

maxiter:模型最大迭代次数。

disp:如果为真值则打印log。

order:模型的(p,q)阶为AR参数的个数,微分为MA参数的个数。

参考文献

https://baike.baidu.com/item/ARMA%E6%A8%A1%E5%9E%8B/8048415?fr=aladdin https://www.statsmodels.org/dev/generated/statsmodels.tsa.arima_model.ARMA.html